2020.10.19

損害保険全般に関する相談・事案顧問・保険金請求書類点検サービス

無過失主張の場合、被害者側は損害保険会社に速やかに事故報告をしてはいけない

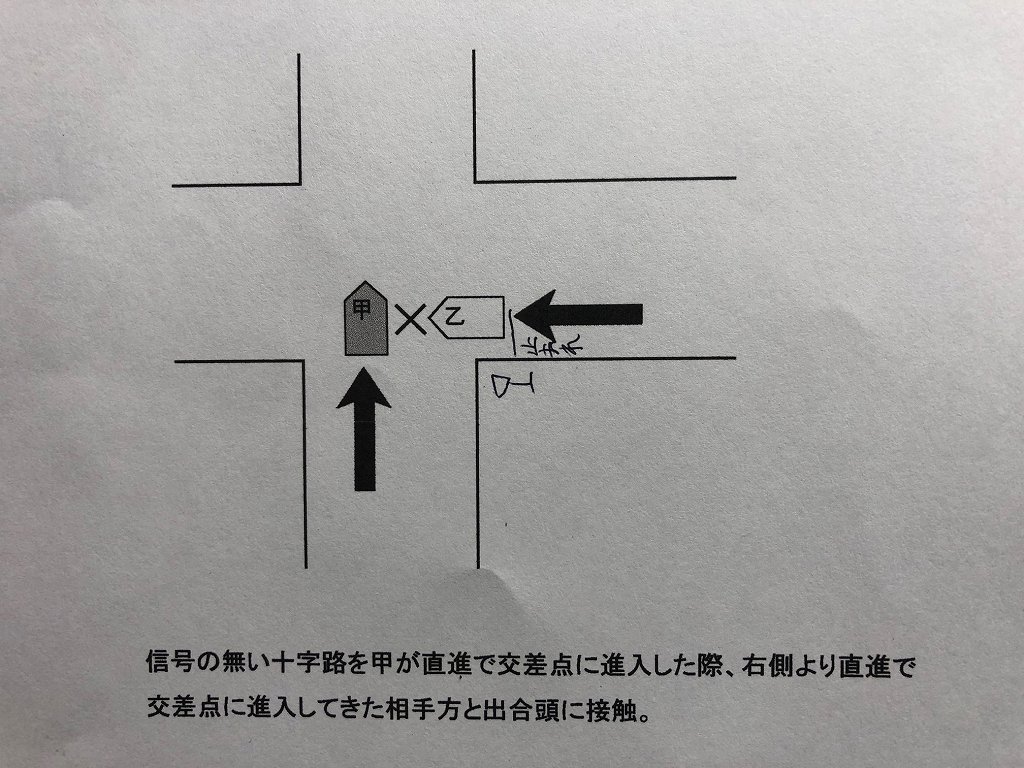

【状況】

もし、下記のような被害事故に遭った場合を想像してみてください。

お互いにそれほど速度が出ていなかったためケガなし。

加害者の乙さんは現場で甲さんに対し、慌てた様子で「本当にごめんなさい、ごめんなさい」としきりに謝っています。

車は自力で走行できる程度の損害だったため、レッカーを呼ぶ必要はなさそう。

加害者の乙さんに「任意保険には加入していますか?」と聞いたところ、「〇〇損害保険会社で加入しています。すぐに事故報告をしますので、担当者から連絡させていただきます。今回は本当に申し訳ありません」とのこと。

とりあえず加害者の乙さんはきちんと任意保険に入ってくれているようなので、その点は一安心。加害者の乙さんは、良い人そうです。

警察に110番通報し、事故現場へすぐにパトカーが到着。警察官へ事故の発生状況を説明し、お互いに連絡先を交換したのち、現場を解散となりました。

翌日、加害者側の〇〇損害保険会社の担当者から被害者の甲さんに連絡がありました。電話の用件は要約すると以下の内容。

「・お怪我はありませんか?

・事故状況は加害者の乙さんからは----とお聞きしていますが、お間違いありませんでしょうか?

・お車の修理先はどちらでしょうか?

・事故状況から判断し、当社は甲さんにも過失割合が発生するものと考えています。なお、過去の判例では過失割合は乙さん:甲さん=80:20となります。

・甲さんが加入している損害保険会社はどちらですか?事故報告はお済みですか?事故報告がまだの場合は早めに事故報告をしていただいて、保険会社同士で話し合いをさせてください」

被害者の甲さんは、この電話に大変立腹しました。事故現場で加害者の乙さんはしきりに謝罪をしていたこともあり、被害者の甲さんは自分には過失は無く、0:100で対応してもらえると思っていたのです。

被害者の甲さんは、〇〇ダイレクト損害保険で自動車保険に加入していました。保険料が安かったので、節約のためです。

事故に関して相談できる人が周囲にいなかったこともあり、相手保険会社に言われた通り、自分側の損害保険会社に事故報告をし、とりあえず保険会社同士で交渉してもらおうと思いました。ただし、甲さんは自分に過失があるとは思っていません。

〇〇ダイレクト損害保険に事故報告をしたところ、こんなことを言われてしまいました。

「・甲さんの自動車保険の補償内容は、対人:無制限、対物:無制限、車両保険なし、弁護士特約なし、となっております(補償範囲が狭いため、その分、保険料がお安くなっています)

・保険を使用された場合は、3年間の保険料差額は〇〇円となります。

・事故状況から判断すると、確かに、判例では基本の過失割合は相手保険会社が言っているように、20:80となります。

・甲さんは動いていたので、過失ゼロにはならないと思います。

・過失割合を10%でも認めるのであれば、保険会社同士で交渉することは可能ですが、無過失主張をされるのであれば、当社は交渉窓口にはなれません。ご自身で交渉してください。

・補償内容としては、現状、当社でお支払いできる保険金は何もありません。

・何かあればご相談ください。”相談案件”として受付はしておきます。」

被害者の甲さんは、味方であるはずの自分側の損害保険会社が何も動いてくれず、自分に寄り添うどころか逆に突っぱねられたような印象を受けて、悲しくなってしまいました。

万が一のための自動車保険なのに、どうして、こんなことを言われないといけないの?ただでさえ被害者で辛い思いをしているのに。。。

【解説】

今回のような無過失主張の被害者側が自分側の損害保険会社に速やかに事故報告をした場合、このように不幸な流れとなってしまうことがよくあります。

被害者の甲さん側の〇〇ダイレクト損害保険は、どうして交渉窓口になれないと言っているのでしょうか?どうして過失を10%でも認めるのであれば、保険会社同士で話し合う、と言っているのでしょうか?

損害保険会社が契約者に代わって示談交渉を行うということは、

損害保険会社が保険で支払うものがある場合、何をどれだけ支払うか、その内容に関して交渉します、ということなのです。

保険金として支払うものが何も無い場合は、損害保険会社は何も交渉してくれません。この点が示談交渉を行う立場として、弁護士と損害保険会社の大きな違いです。

今回のケースでは、被害者の甲さんの自動車保険に対物賠償責任保険がついているため、甲さんが過失を10%でも認めた場合は

加害者の乙さんの車両損害〇〇円×被害者の甲さんの過失10%=□□円

という金額を対物保険で支払うことが可能となるため、「その支払金額を確定させるために示談交渉をしましょう」となるのです。

カンの良い読者の方はピンときたかもしれませんが、無過失主張の被害者が自分側の損害保険会社に速やかに事故報告(保険金請求)をするということは、「私は過失10%は認めます。私の対物保険を使って加害者の乙さんの車両損害のうち、私が負担すべき過失分を対物保険で支払ってください、お願いします」と言っているのとほぼ同義なのです。

【対策】

基本的には、安易に自分側の損害保険会社に事故報告をせずに、戦略を立てた上で、まず被害者が自力でどのような交渉を行うかが重要なポイントとなります。

交通事故において、最も守られるべき立場は被害者です。被害者という立場を最大限に活用した交渉戦略や交渉話法に関するノウハウが当社にはございます。

正しく、適切に、効果的な交渉を展開することにより、基本の過失割合が20:80のところ、過失10:90や過失0:90、交渉の材料があれば、条件付きの過失0:100という解決になったケースも多々あります。

事故の経験がない人が、誰からもアドバイスを受けることなく、交渉のプロである損害保険会社の担当者と交渉を行っても、思い通りの結果にならないかもしれません。

しかし、頼れるアドバイザーがついた状態で、戦略通りに被害者側が交渉すれば、損害保険会社の担当者に交渉で勝つことは十分に可能です。

事故に遭った時点で、どうぞお気軽に当社へ相談ください。

あなたにとって最高の味方となることをお約束致します。